企业全面风险管理与内部控制评价体系构建

全面风险管理评价是根据风险管理的理想模式,对企业现行风险管理体系的健全性、遵循性、有效性进行的检测、分析和评定。

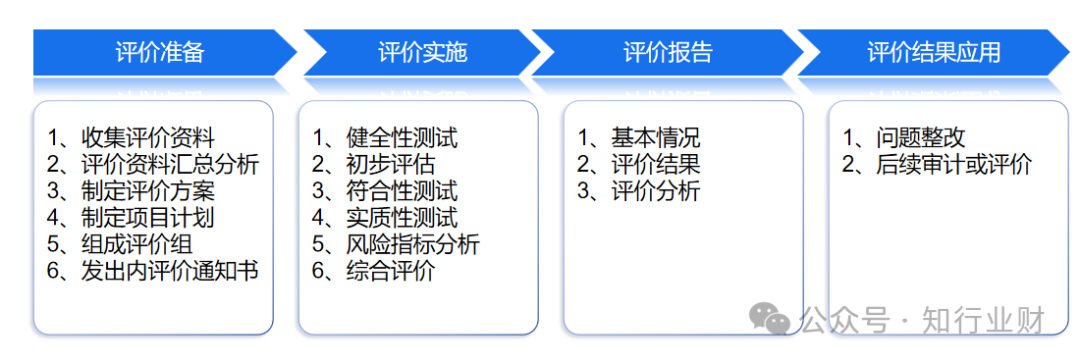

2、全面风险管理评价的程序:

全面风险管理评价的程序如下图所示:

3、内险管理评价的实施:

3.1 健全性测试:了解检查和评价各项业务的风险是否被识别,关键业务风险点的定位是否准确,是否有相应的管理和控制制度、措施。

3.2 初步评价:健全性测试后的初步评价,评价是否存在风险管理与内部控制缺陷,是否对缺陷采补救措施,采取措施后仍存在的风险和后果等;

3.3 符合性测试: 评价内控与风险管理制度是否贯彻落实并真正发挥作用;

3.4 实质性测试:在上述测试完成后,对被评价单位业务项目进行直接审查的过程。

3.5 风险管理与内部控制指标分析:对内控指标进行核实,对风险管理与内控目标实现情况作出评价。

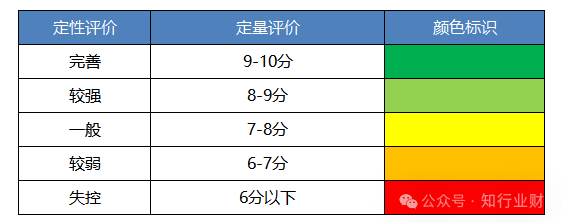

3.6 综合评价:按照评价标准对每个评价要点进行评级。

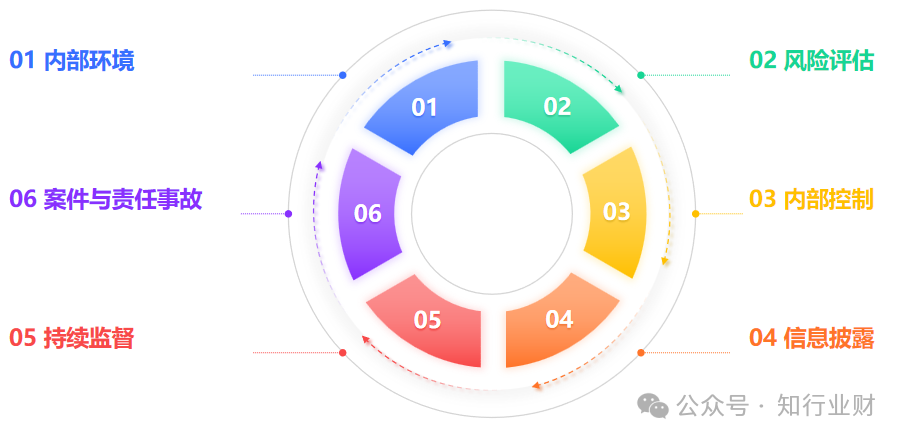

4、风险管理评价的基本内容:

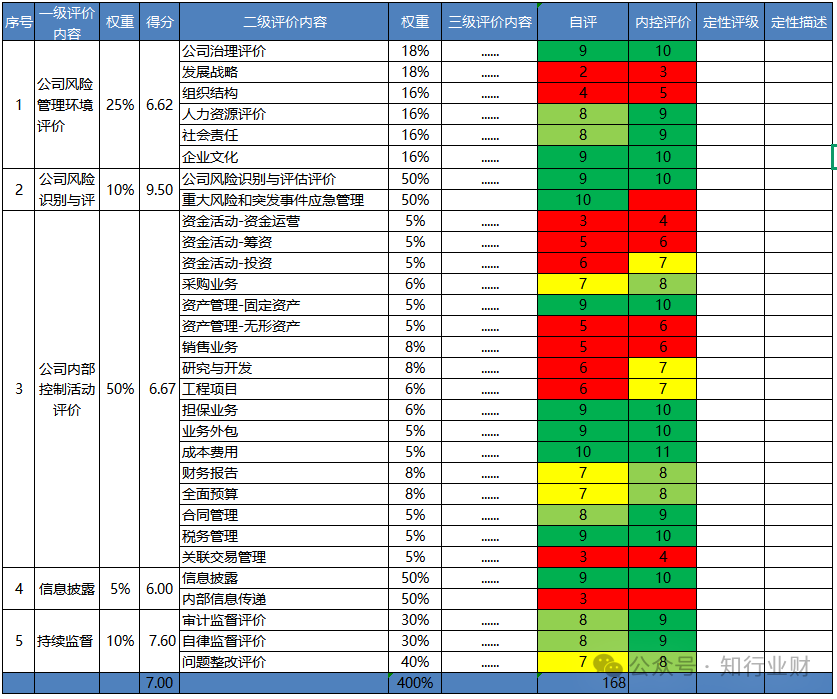

4.4 信息披露(占评价总权重的5%):

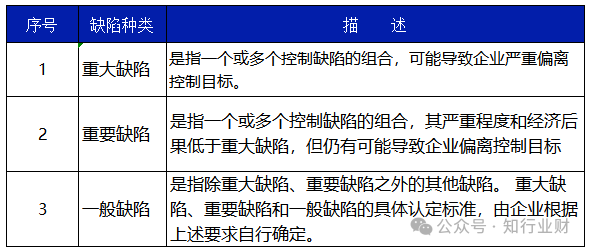

内部控制缺陷包括设计缺陷和运行缺陷。企业对内部控制缺陷的认定,应当以日常监督和专项监督为基础,结合年度内部控制评价,由内部控制评价部门进行综合分析后提出认定意见,按照规定的权限和程序进行审核后予以最终认定。

企业在日常监督、专项监督和年度评价工作中,应当 充分发挥内部控制评价工作组的作用。内部控制评价工作组应当根据 现场测试获取的证据,对内部控制缺陷进行初步认定,并按其影响程度分为重大缺陷、重要缺陷和一般缺陷。

重大缺陷、重要缺陷和一般缺陷的具体认定标准,由企业根据上述要求自行确定。

5、评价目报告:

6.1 优化内控体系:

改进控制措施:根据评价发现的漏洞(如审批流程缺失、职责未分离),修订制度文件(如《授权审批管理办法》),增设控制节点。

6.2 调整风险管理策略

优先级排序:基于风险等级(高/中/低),分配资源优先解决高风险问题(如:数据泄露风险需立即加固网络安全)。

6.3 支持战略决策

风险调整收益分析:将风险数据嵌入投资决策(如:并购项目需评估合规风险与整合成本)

6.4 提升治理效能

明确权责边界:通过评价发现的责任推诿问题,重新定义岗位职责(如:设立跨部门风险协调岗)。

6.5 合规与外部披露

满足监管要求:将评价结果用于编制ESG报告、年报风险披露,证明合规性。

上一篇: 信息系统与内部控制:融合、挑战与优化策略